F1.1 Décrire les avantages et les désavantages de divers modes de paiement qui peuvent être utilisés pour acheter des biens et des services.

Habileté : déterminer divers modes de paiement qui peuvent être utilisés pour acheter des biens et services ainsi que leurs avantages et désavantages

Au début du cycle moyen, les élèves déterminent divers modes de paiement qu’elles et ils peuvent utiliser pour acheter des biens et payer des services. À la fin du cycle moyen, les élèves poursuivent leur apprentissage en décrivant les avantages et les désavantages de ceux-ci.

En examinant les avantages et les désavantages de chaque option en fonction de la situation, les élèves développent la capacité de prendre des décisions éclairées.

Avantages et désavantages de divers modes de paiement

|

Mode de paiement |

Avantages |

Désavantages |

|

Argent comptant

C’est de l’argent sous forme de billets ou de pièces de monnaie qui est disponible immédiatement pour acheter des biens ou payer des services. Image Un billet de 5 dollars, un billet de dix dollars, un billet de 20 dollars, un billet de 50 dollars, un billet de 100 dollars. Des pièces de monnaie de 2 dollars, un dollar, 25 cents, dix cents et 5 cents. C’est de l’argent sous forme de billets ou de pièces de monnaie qui est disponible immédiatement pour acheter des biens ou payer des services. |

|

|

|

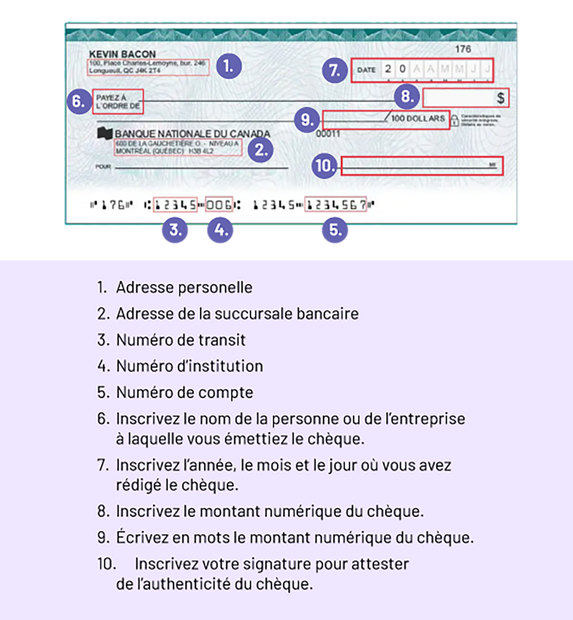

Chèque  Image Un spécimen de chèque : En haut à gauche : l’adresse personnelle. Au milieu à

gauche : l’adresse de la succursale bancaire. En bas du chèque : numéro de transit, numéro d’institution et

numéro de compte. Emplacement pour inscrire le nom de la personne ou de l’entreprise à laquelle on émet le

chèque. En haut à droite : inscrire la date, le mois, et le jour où le chèque est rédigé. Sous la date,

inscrire le montant numérique du chèque. Au milieu du chèque, le montant en lettres. En bas à droite :

inscrivez votre signature pour attester de l’authenticité du chèque.

Image Un spécimen de chèque : En haut à gauche : l’adresse personnelle. Au milieu à

gauche : l’adresse de la succursale bancaire. En bas du chèque : numéro de transit, numéro d’institution et

numéro de compte. Emplacement pour inscrire le nom de la personne ou de l’entreprise à laquelle on émet le

chèque. En haut à droite : inscrire la date, le mois, et le jour où le chèque est rédigé. Sous la date,

inscrire le montant numérique du chèque. Au milieu du chèque, le montant en lettres. En bas à droite :

inscrivez votre signature pour attester de l’authenticité du chèque.

Source : Spécimen de chèque la Banque nationale. C’est un document papier qui ordonne à une institution financière de payer un certain montant provenant de la personne qui détient le compte bancaire à la personne ou à l’institution dont le nom figure sur le chèque. |

|

|

|

Carte de débit

C’est une carte de paiement qui retire directement de l’argent d’un compte bancaire auquel elle est liée. |

|

|

|

Carte de crédit

C’est une carte émise par une institution financière qui permet d’emprunter de l’argent à court terme pour acheter des biens et des services. Les institutions qui émettent les cartes de crédit facturent de l’intérêt si leur clientèle ne paie pas le prêt avant le délai convenu. |

|

|

|

Transfert électronique

C’est un service bancaire qui permet le transfert de fonds entre des comptes affiliés à des institutions financières participantes par l’intermédiaire de courriels ou de services bancaires en ligne. |

|

|

|

Cryptomonnaie

C’est de la monnaie virtuelle ou numérique qui est sécurisée au moyen de procédés cryptographiques. |

|

|

|

Carte-cadeau

C’est une carte magnétique ou à puce émise par un commerce et comportant un crédit d’achat valable dans ce commerce. |

|

|

|

Troc/Échange

Il y a troc lorsque deux personnes échangent des biens ou des services sans utiliser d’argent. |

Il est utile, pour une personne qui n’a pas d’argent, de pouvoir échanger un bien contre un autre bien, ou un bien contre un service. |

|

|

Porte-monnaie électronique

C’est un dispositif électronique qui peut être rattaché à un compte bancaire pour permettre d’effectuer des paiements directement au terminal (par exemple, payer au terminal au moyen de son téléphone intelligent ou de sa montre intelligente). |

|

|

Pour que les élèves puissent considérer les avantages et les désavantages des différents modes de paiement, nous devons d’abord discuter des raisons pour lesquelles certains de ceux-ci seraient plus facilement accessibles que d’autres. L’utilisation de scénarios permet au personnel enseignant d’aborder ces concepts clés d’une manière qui permet aux élèves d’explorer la littératie financière sans ressentir le besoin de communiquer des informations personnelles et privées. Les scénarios aident également à tenir compte de la variété de questions d’équité liées aux diverses circonstances et expériences que vivent les élèves et leurs familles, et à y répondre.

Connaissance : biens et services

Ensemble de produits matériels et immatériels résultant de l’activité économique destinés à la satisfaction de besoins. Une distinction est faite entre les biens, qui sont matériels et tangibles, et les services, qui sont immatériels et doivent être consommés immédiatement.

Exemple

Pour un élève sportif ou une élève sportive, un bien pourrait être de l’équipement et un service, un massage ou une participation à un camp d’été.