F1.1 Déterminer divers modes de paiement qui peuvent être utilisés pour acheter des biens et des services.

Habileté : déterminer divers modes de paiement qui peuvent être utilisés pour acheter des biens et des services

À partir du cycle moyen, les élèves découvrent les différents modes de paiement qu’elles et ils peuvent utiliser pour acheter divers biens et payer des services. Un mode de paiement est un moyen utilisé pour faire un paiement.

Les élèves peuvent utiliser les questions ci-dessous pour évaluer les formes de paiement qui conviendraient.

- Quel mode de paiement le commerce accepte-t-il?

- Quel mode de paiement est pratique?

- Quel mode de paiement est sécurisé (sécuritaire)?

- Quel mode de paiement m’est accessible?

|

Mode de paiement |

Description et conditions nécessaires pour utiliser ce mode de paiement |

|

Argent comptant

|

C’est de l’argent sous forme de billets ou de pièces de monnaie qui est disponible immédiatement pour acheter des biens ou payer des services. |

|

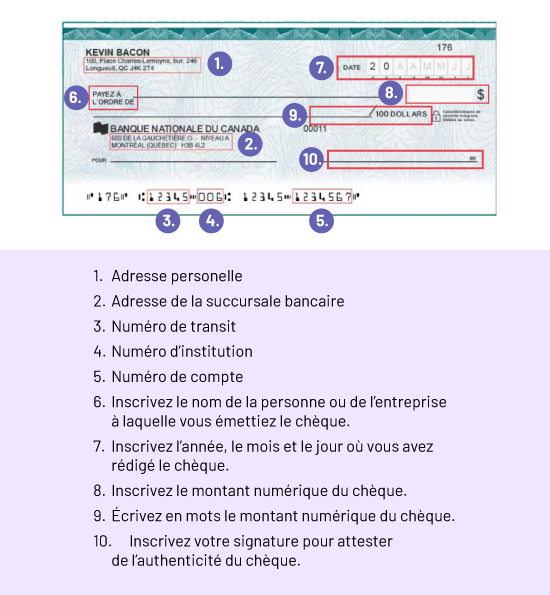

Chèque  image Un spécimen de chèque:En haut à gauche ‘ l’adresse personnelle.Au milieu à gauche :

l’adresse de la succursale bancaire.En bas du chèque : numéro de transit, numéro d’institution et numéro de

compte.Emplacement pour inscrire le nom de la personne ou de l’entreprise à laquelle on émet le chèque.En

haut à droite : inscrire la date, le mois, et le jour où le chèque est rédigé.Sous la date, inscrire le

montant numérique du chèque.Au milieu du chèque, le montant en lettres.En bas à droite : inscrivez votre

signature pour attester de l’authenticité du chèque. image Un spécimen de chèque:En haut à gauche ‘ l’adresse personnelle.Au milieu à gauche :

l’adresse de la succursale bancaire.En bas du chèque : numéro de transit, numéro d’institution et numéro de

compte.Emplacement pour inscrire le nom de la personne ou de l’entreprise à laquelle on émet le chèque.En

haut à droite : inscrire la date, le mois, et le jour où le chèque est rédigé.Sous la date, inscrire le

montant numérique du chèque.Au milieu du chèque, le montant en lettres.En bas à droite : inscrivez votre

signature pour attester de l’authenticité du chèque.

Source : Spécimen de chèque la Banque nationale. |

C’est un document papier qui ordonne à une institution financière de payer un certain montant provenant de la personne qui détient le compte bancaire à la personne ou à l’institution dont le nom figure sur le chèque. Le chèque est apporté à la banque pour le transfert de l’argent liquide à la ou au bénéficiaire du chèque pour un article acheté. Il peut y avoir un délai de quelques jours pour que la transaction soit finalisée. Pour avoir des chèques personnels et les utiliser, vous devez posséder un compte dans une institution financière. Une fois que vous avez un compte bancaire, vous pouvez commander des chèques. Vous trouverez les informations ci-dessous sur la plupart des chèques canadiens :

Lorsque vous faites un chèque à une autre personne ou à une entreprise, vous devez vous assurer que vous avez la somme dans votre compte bancaire. Un chèque est considéré comme de l’argent liquide que vous possédez déjà. Une personne peut utiliser un chèque parce qu’elle paie une somme importante et qu’elle ne veut pas avoir une grande quantité d’argent liquide sur elle. Sur chaque chèque, vous inscrivez le nom de la personne que vous payez, appelée bénéficiaire. Vous devez faire preuve de prudence, car si vous ne notez rien et que vous perdez le chèque ou qu’il est volé, quelqu’un peut écrire son nom sur le chèque et le déposer dans son propre compte bancaire. Un chèque est également utile pour pouvoir payer les autres sur une base régulière. Par exemple, au moment de payer un loyer tous les mois. Lorsque vous faites un chèque, vous devez indiquer la date sur celui-ci. Vous pouvez faire des chèques postdatés, ce qui signifie que la date que vous inscrivez sur le chèque correspond à la période à partir de laquelle il peut être encaissé. Au Canada, un chèque personnel est considéré comme périmé 6 mois après la date à laquelle il a été émis, sauf s’il s’agit d’un chèque certifié ou d’un chèque du gouvernement. Lorsque vous utilisez des chèques, vous devez porter une attention particulière à la manière dont vous les comptabilisez. Cela signifie que vous devez vous assurer que le montant exact que vous souhaitez transférer à la ou au bénéficiaire est correct. Vous devez également en assurer le suivi afin d’avoir un compte bancaire à solde positif. Si votre bénéficiaire retire plus d’argent que ce qui se trouve dans votre compte bancaire, vous devrez payer des frais supplémentaires. Source : Gouvernement du Canada. |

|

Troc/Échange

|

Il y a troc lorsque 2 personnes échangent des biens ou des services sans utiliser d’argent. Si vous n’avez pas l’argent nécessaire pour payer un bien ou un service, vous pouvez proposer un échange contre un autre bien ou un autre service. Par exemple, une personne s’occupe de tondre son gazon et celui de son voisin l’été et le voisin s’occupe de déblayer en retour les deux entrées l’hiver. |

|

Carte de débit

|

C’est une carte de paiement qui retire directement de l’argent d’un compte bancaire auquel elle est liée. La plupart des magasins de détail acceptent les cartes de débit, ce qui rend les achats faciles et pratiques. Comme pour tous les modes de paiement, vous devez enregistrer soigneusement vos achats et l’utilisation de la carte de débit. Les cartes de débit sont sûres à utiliser, mais il existe des cas où vous pourriez être vulnérable au vol. La protection de votre numéro d’identification personnel (NIP) est particulièrement importante. Changez-le régulièrement et faites preuve de discrétion lorsque vous l’utilisez en public. Source : Gouvernement du Canada. |

|

Carte de crédit

|

C’est une carte émise par une institution financière qui permet d’emprunter de l’argent à court terme pour acheter des biens et des services. Les institutions qui émettent les cartes de crédit facturent de l’intérêt si leur clientèle ne paie pas le prêt avant le délai convenu. Certaines cartes de crédit viennent avec des frais, comme des frais annuels. Certains émetteurs de cartes de crédit offrent des récompenses pour les achats effectués au moyen de la carte. Toutes les transactions sont enregistrées et une seule facture est envoyée à la fin du mois indiquant le montant total à rembourser. Les élèves doivent comprendre que le crédit ne donne pas plus d’argent à dépenser. L’argent qui servira à rembourser une carte de crédit doit faire partie de leur budget. Remarque : Restrictions liées à l’âge C’est à la majorité, établie à 18 ans en Ontario, qu’une personne peut avoir sa propre carte de crédit sans cosignataire adulte. Source : Gouvernement du Canada. |

|

Carte-cadeau

|

C’est une carte magnétique ou à puce émise par un commerce et comportant un crédit d’achat valable dans ce commerce. Les cartes-cadeaux sont fournies lorsque le paiement est effectué avant qu’un article réel ne soit choisi ou acheté. Les commerces ont immédiatement accès à l’argent avant de libérer l’inventaire. |

|

Porte-monnaie électronique

|

C’est un dispositif électronique qui peut être rattaché à un compte bancaire pour permettre d’effectuer des paiements directement au terminal (par exemple, payer au terminal au moyen de son téléphone intelligent ou de sa montre intelligente). Attention, vous pouvez perdre votre téléphone ou votre moyen de paiement. |

|

Transfert électronique

|

C’est un service bancaire qui permet le transfert de fonds entre des comptes affiliés à des institutions financières participantes par l’intermédiaire de courriels ou de services bancaires en ligne. Remarque : Il y a parfois des frais associés à l’utilisation des transferts électroniques. |

|

Cryptomonnaie

|

C’est de la monnaie virtuelle ou numérique qui est sécurisée au moyen de procédés cryptographiques. |

Connaissance : modes de paiement

Un mode de paiement est un moyen qu’un acheteur utilise pour rémunérer le vendeur d’un bien ou d’un service et qui est aussi accepté par le vendeur (voir tableau de modes de paiement ci-dessus).

En fonction de la situation et des préférences de l’élève, l’idée du meilleur mode de paiement peut différer dans chaque cas. En se familiarisant avec les différents modes de paiement que les gens utilisent pour acheter des biens et des services, l’élève pourra développer une conscience du consommateur et comprendre les facteurs qui influencent le choix du mode de paiement.

Il est essentiel de prendre conscience de notre propre position en tant que membre du personnel enseignant. Nous devons régulièrement réfléchir à nos idées préconçues relativement aux finances des gens autour de nous. Nous pouvons réfléchir à nos réponses à des questions telles que : « L’ensemble de la population a-t-il accès à tous les modes de paiement? »

Tout le monde n’a pas accès à tous les modes de paiement pour de nombreuses raisons. Par exemple, des personnes peuvent avoir des restrictions de crédit ou peuvent penser que les paiements doivent être effectués en argent comptant. En tant que personnel enseignant, nous devons tenir compte de la complexité et de la diversité des réalités des élèves.

Connaissance : biens et services

Ensemble de produits matériels et immatériels résultant de l’activité économique qui sont destinés à la satisfaction de besoins. Une distinction est faite entre les biens, qui sont matériels et tangibles, et les services, qui sont immatériels et doivent être consommés immédiatement.